Co wiemy o gospodarce:

Kredyty mieszkaniowe:

📉🏠 Wnioski vs. udzielone kredyty mieszkaniowe (BIK) – co mówi koniec 2025?

Na wykresie widać dwie rzeczy jednocześnie:

✅ Rok do roku jest wyraźnie lepiej – liczba wniosków i udzielonych hipotek jest zauważalnie wyższa niż w 2024. To spójne z komunikatem BIK, w którym czytamy o wzroście r/r w hipotekach (+22,3%) oraz w kredytach gotówkowych i ratalnych.

⚠️ Ale miesiąc do miesiąca (XI vs X 2025) mamy mocny zjazd – w listopadzie spada zarówno liczba wniosków, jak i liczba udzielonych kredytów mieszkaniowych. BIK sam podaje dla hipotek spadek m/m rzędu ok. -18% (w liczbie i wartości), więc ten wykres dobrze to „wizualizuje”.

I teraz kluczowe pytania, których w komunikacie BIK brakuje:

🔎 Ile z tej akcji hipotecznej to refinansowania / przenoszenia starych kredytów?

BIK podaje dynamiki sprzedaży, ale nie pokazuje udziału refinansowań. A to ma znaczenie, bo przy systematycznie spadających stopach procentowych część „wzrostu” może wynikać nie z nowych zakupów mieszkań, tylko z poprawy warunków finansowania dla już istniejących kredytów.

🔁 Co oznacza tak gwałtowna zmiana m/m?

Taki skok w dół może być zwykłą sezonowością lub efektem „mocnego” października, ale może też sugerować, że popyt jest wrażliwy na zmianę oczekiwań (np. co do stóp, cen mieszkań czy programów). Warto patrzeć, czy grudzień/styczeń to potwierdzą.

📌 BIK pisze też, że kredyty ratalne rosną m.in. dlatego, że ludzie kupili mieszkania i je wyposażają – to brzmi logicznie. Ale przy kredytach gotówkowych interpretacja nie jest tak oczywista: wzrost może oznaczać zarówno większą skłonność do dużych zakupów/remontów, jak i „łatanie” budżetów. Tu dopiero struktura danych i jakość spłat pokażą, co dominuje.

Podsumowanie o kredytach mieszkaniowych:

📈 Trend r/r jest dobry, ale 📉 listopad pokazał wyraźne hamowanie m/m. A bez informacji o refinansowaniach i strukturze kredytów łatwo wpaść w zbyt optymistyczny obraz rynku.

Co myślicie — to tylko „oddech” po październiku, czy sygnał, że popyt jest bardziej kruchy, niż sugerują nagłówki? 👇

Sytuacja na budowach mieszkań:

Szczegółowe omówienie w sytuacji na budowach znajdziesz tutaj ->

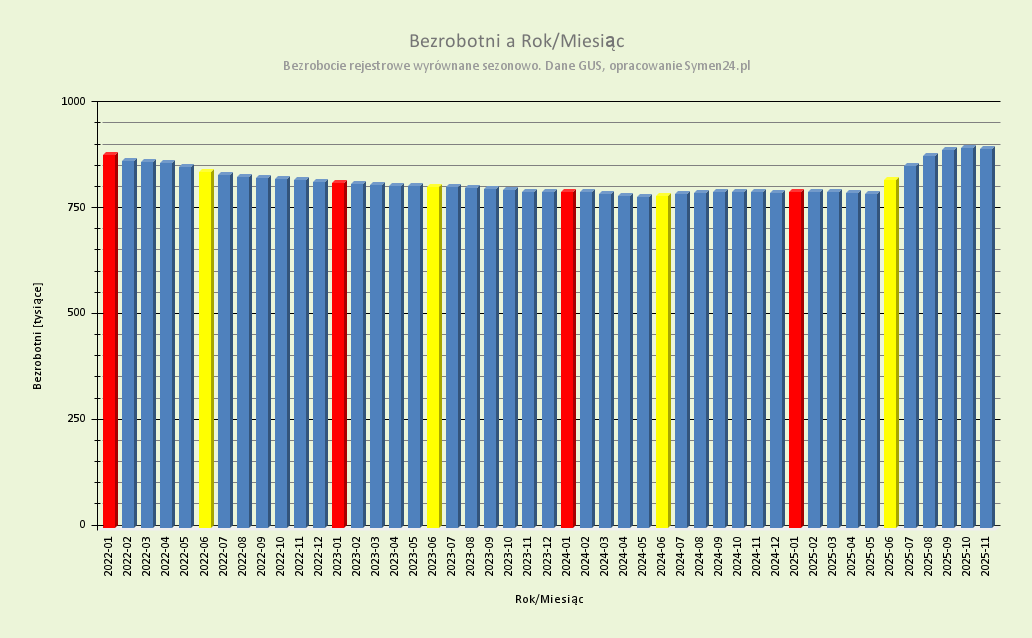

Bezrobocie i zarobki

Jeśli chcesz nie tylko czytać o rynku, ale też zdobyć praktyczne umiejętności – zobacz nasze kursy online. Wybrałem dla Ciebie 3 szkolenia, które szczególnie pomogą w pracy agenta i inwestora.

Kurs pośrednika nieruchomości online

Skuteczna sprzedaż nieruchomości — rozmowy, wyłączność, prowizja i negocjacje

Prawo w obrocie nieruchomościami