Jeśli chcesz nie tylko czytać o rynku, ale też zdobyć praktyczne umiejętności – zobacz nasze kursy online. Wybrałem dla Ciebie 3 szkolenia, które szczególnie pomogą w pracy agenta i inwestora.

Kurs pośrednika nieruchomości online

Prawo w obrocie nieruchomościami

Skuteczna sprzedaż nieruchomości — rozmowy, wyłączność, prowizja i negocjacje

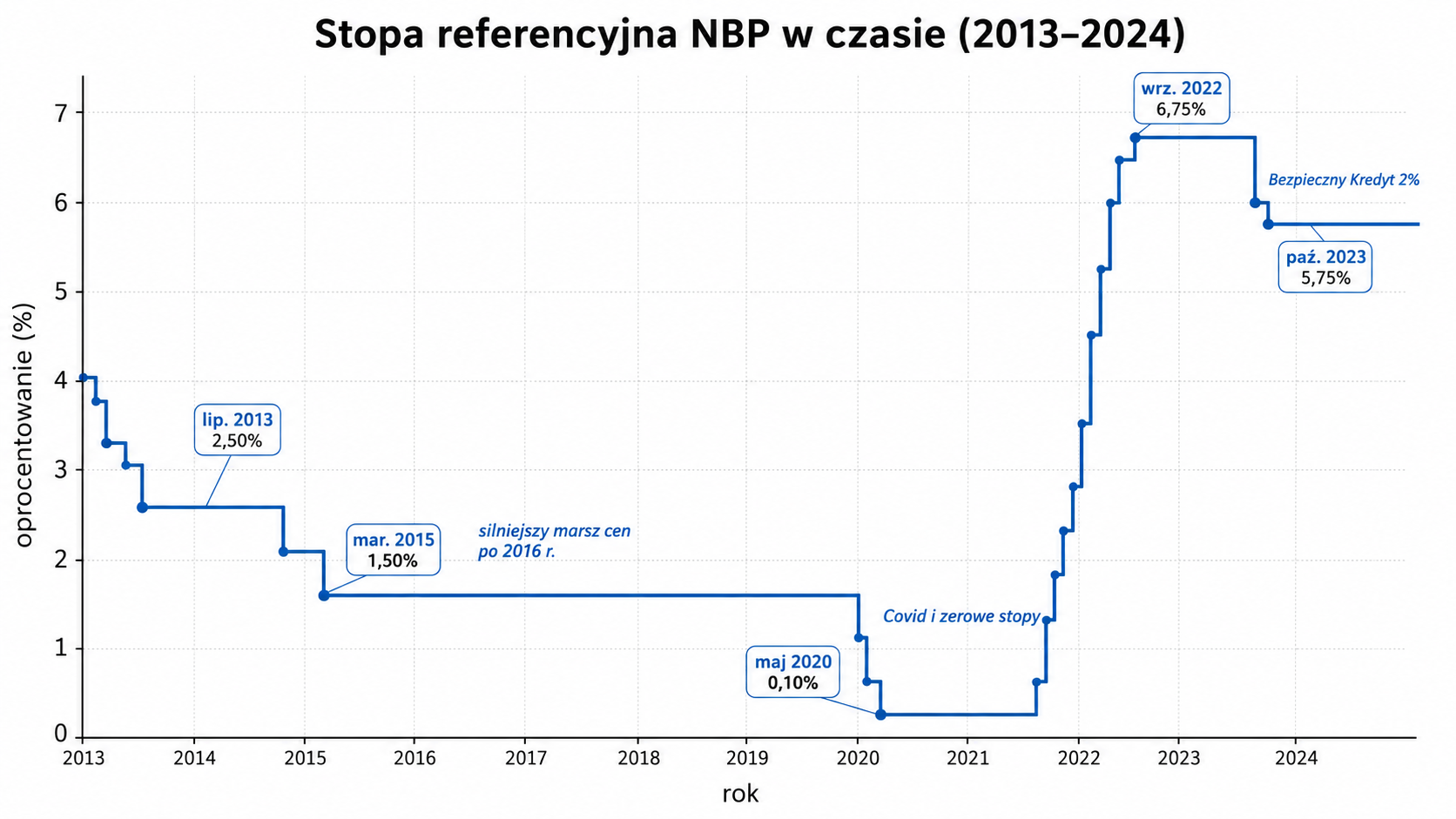

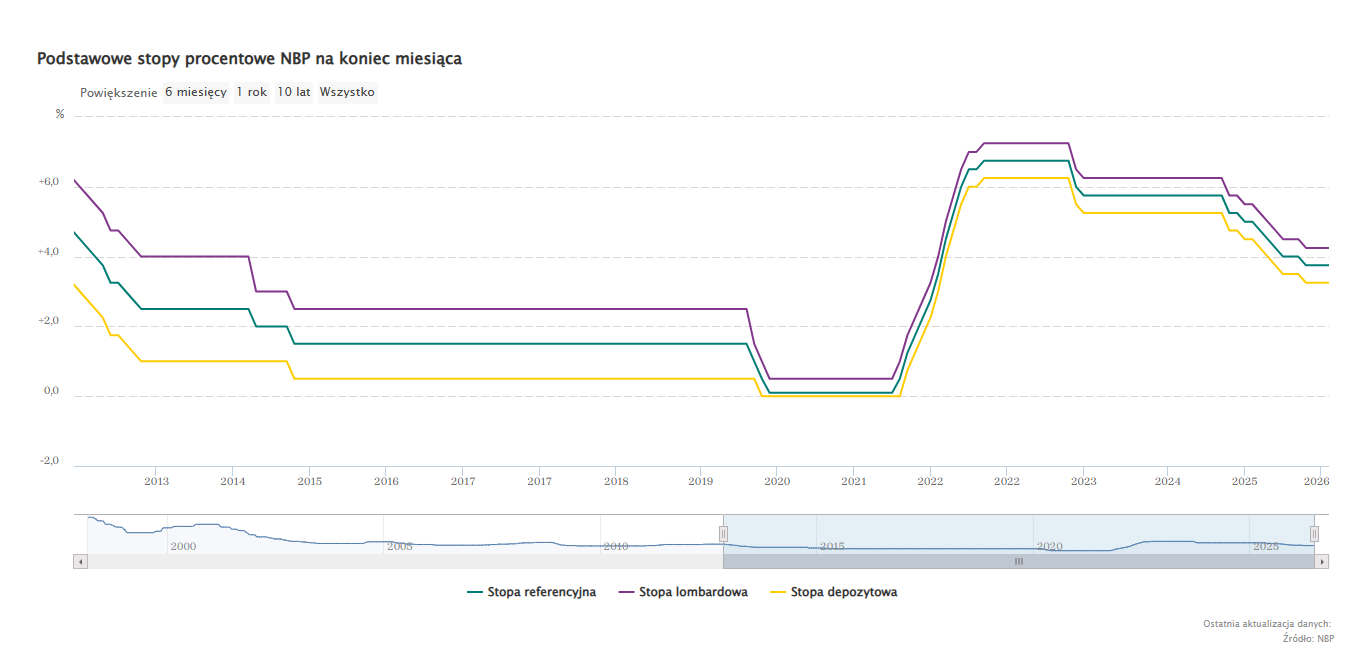

Wysokie stopy powinny schłodzić rynek. Ale pojawił się kolejny dopalacz

Gdy stopy procentowe gwałtownie wzrosły, zdolność kredytowa wielu rodzin spadła. Kredyt stał się drogi, rata stała się problemem, a część kupujących po prostu wypadła z rynku.

W normalnych warunkach mogłoby to oznaczać dużo głębsze schłodzenie cen. Ale wtedy pojawił się program Bezpieczny Kredyt 2%.

Program ponownie uruchomił część popytu. W wielu miastach kupujący wrócili na rynek, a sprzedający bardzo szybko zobaczyli, że można próbować podnosić ceny. Dla części rynku był to ostatni mocny impuls wzrostowy.

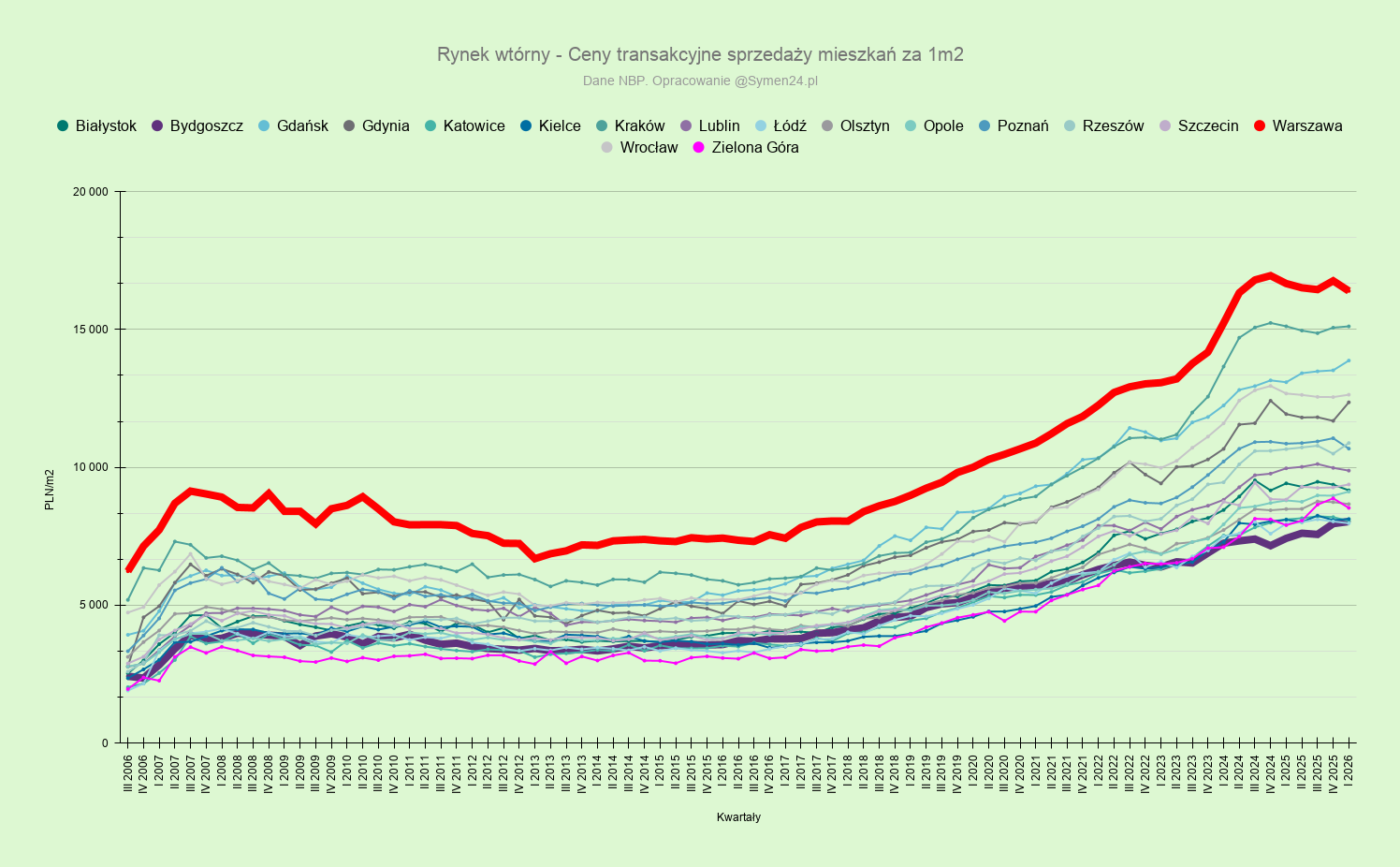

Po 2024 roku rynek zaczął wyglądać inaczej

W wielu miastach marsz cenowy wyraźnie wyhamował mniej więcej w okolicach II / III kwartału 2024 roku, choć oczywiście moment ten różnił się zależnie od lokalnego rynku.

Nie oznacza to jednak, że od tego czasu wszędzie mamy spadki. To byłoby zbyt proste.

Od przełomu 2025 i 2026 roku widać, że w Warszawie oraz w części największych i najmocniejszych rynków zaczęły wracać próby podnoszenia cen w ogłoszeniach. Część sprzedających znów testuje wyższe poziomy cenowe.

Jednocześnie nadal istnieje stabilna grupa ofert, w których ceny są obniżane. Dotyczy to zwłaszcza mieszkań wystawionych zbyt drogo, gorzej położonych, wymagających dużego remontu albo takich, które długo wiszą w ogłoszeniach.

To nie jest prosty powrót hossy. To jest rozwarstwienie rynku

Najważniejsze nie jest dziś pytanie, czy ceny mieszkań w Polsce będą rosły, czy spadały. Najważniejsze pytanie brzmi: gdzie, jakie mieszkania i w jakich lokalizacjach?

W Warszawie, Krakowie, Trójmieście, Wrocławiu czy w części silnych rynków regionalnych nadal może pojawiać się presja na wyższe ceny ofertowe. Tam działa duży rynek pracy, migracja, uczelnie, biznes, administracja i popyt na najem.

W mniejszych miastach sytuacja może wyglądać zupełnie inaczej. Jeśli miasto traci młodych ludzi, ma słabszy rynek pracy, starzejącą się populację i ograniczony popyt na najem, samo hasło „mieszkanie” nie wystarczy, żeby mówić o dobrej inwestycji.

Rynek mieszkaniowy zaczyna się więc coraz mocniej rozwarstwiać. Nie ma już jednego polskiego rynku mieszkań. Są lokalne rynki, które zaczynają iść różnymi drogami.

Dlaczego demografia będzie coraz ważniejsza?

W krótkim terminie ceny mieszkań mogą reagować na stopy procentowe, programy kredytowe, zapowiedzi polityczne i emocje kupujących. Ale w długim terminie coraz większe znaczenie będzie miała demografia.

Trzeba pytać nie tylko o to, ile dziś kosztuje metr kwadratowy. Trzeba pytać, kto za 10 albo 20 lat będzie chciał to mieszkanie kupić lub wynająć.

Mieszkanie jest nieruchomością. Nie przenosi się razem z właścicielem. Ludzie mogą wyjechać za pracą, na studia, do większego miasta albo za granicę. Lokal zostaje tam, gdzie został wybudowany.

Dlatego w starzejącym się społeczeństwie lokalizacja będzie miała jeszcze większe znaczenie niż dotychczas.

Mieszkania po rodzicach i dziadkach

Do tego dochodzi jeszcze jeden proces: dziedziczenie mieszkań.

Coraz więcej lokali będzie trafiało do dzieci lub wnuków, które często mają już swoje mieszkania i mieszkają w innym miejscu. Część takich mieszkań trafi na sprzedaż, część na wynajem, a część pozostanie pusta, bo spadkobiercy nie będą mogli się porozumieć albo będą czekać na lepszą cenę.

To nie musi oznaczać nagłego załamania rynku. Może jednak zwiększać podaż na słabszych lokalnych rynkach, zwłaszcza tam, gdzie i tak brakuje silnego popytu.

Mieszkanie przestaje być łatwą inwestycją

Najważniejszy wniosek jest taki: mieszkania nie muszą przestać być dobrą inwestycją, ale przestają być inwestycją łatwą.

W złotej dekadzie wiele błędów przykrywał ogólny wzrost rynku. Kto kupił przeciętne mieszkanie w przeciętnej lokalizacji, często i tak zarobił, bo cały rynek szedł w górę.

Teraz tak może już nie być.

Coraz większe znaczenie będą miały:

- lokalizacja,

- demografia miasta,

- rynek pracy,

- popyt na najem,

- stan budynku,

- koszty utrzymania,

- standard energetyczny,

- płynność sprzedaży,

- realna cena transakcyjna, a nie tylko cena z ogłoszenia.

Koniec złotej dekady nie oznacza końca rynku

Nie chodzi o to, że wszystkie mieszkania będą teraz tanieć. Taka teza byłaby zbyt prosta.

Chodzi raczej o to, że skończył się czas, w którym prawie każde mieszkanie kupione „na inwestycję” po kilku latach wyglądało dobrze tylko dlatego, że cały rynek szedł w górę.

W jednych miastach zobaczymy powrót podwyżek ofertowych. W innych coraz częściej będzie trzeba odpowiadać na trudniejsze pytanie: komu właściwie sprzedasz to mieszkanie za 10 albo 20 lat?

Złota dekada mieszkań się skończyła. Teraz zaczyna się selekcja.

Źródła i kontekst danych: NBP, GUS, Eurostat, Credit Agricole, raporty deweloperów, dane ofertowe rynku mieszkaniowego.

Ten artykuł ma charakter analityczny i edukacyjny. Nie stanowi porady inwestycyjnej ani rekomendacji zakupu lub sprzedaży nieruchomości.