Co naprawdę dzieje się na budowach mieszkań w Polsce?

Poniżej znajdziesz dane GUS pokazujące strukturę rynku, liczbę rozpoczynanych inwestycji oraz znaczenie budownictwa społecznego. To właśnie te wskaźniki w największym stopniu decydują o przyszłych cenach mieszkań.

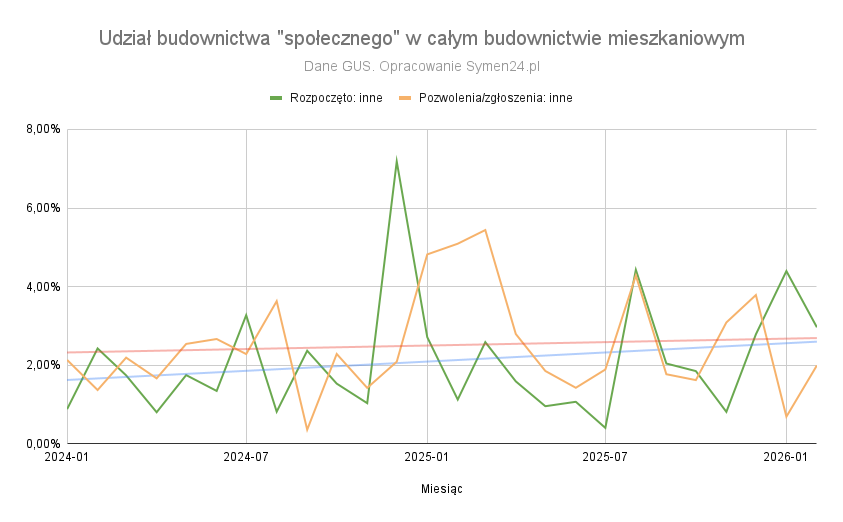

1. Udział budownictwa „społecznego” w całym budownictwie mieszkaniowym

Udział tzw. budownictwa „społecznego” (kategoria „inne”) w całym budownictwie mieszkaniowym w Polsce pozostaje bardzo niski i niestabilny. W latach 2024–2026 widać duże wahania miesięczne, ale bez trwałego trendu wzrostowego.

Nawet okresowe wzrosty – zarówno w rozpoczęciach budów, jak i w pozwoleniach – mają raczej charakter jednorazowych skoków niż systemowej zmiany. W praktyce oznacza to, że budownictwo społeczne nadal nie stanowi realnej alternatywy dla rynku deweloperskiego i nie jest w stanie istotnie wpłynąć na poziom cen mieszkań.

Jeśli chcesz nie tylko czytać o rynku, ale też zdobyć praktyczne umiejętności – zobacz nasze kursy online. Wybrałem dla Ciebie 3 szkolenia, które szczególnie pomogą w pracy agenta i inwestora.

Biblioteka Case Study Rynku Nieruchomości

Kurs pośrednika nieruchomości online

Prawo w obrocie nieruchomościami

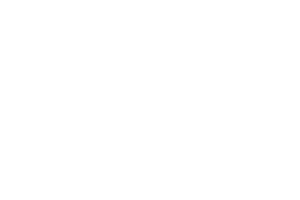

2. Udział danej formy budownictwa w liczbie ogólnej

Struktura budownictwa mieszkaniowego w Polsce pozostaje stabilna i zdominowana przez dwa segmenty: budownictwo deweloperskie (na sprzedaż i wynajem) oraz budownictwo indywidualne.

Budownictwo na sprzedaż i wynajem utrzymuje udział na poziomie około 60–70%, natomiast budownictwo indywidualne waha się w okolicach 30–40%. Segment „inny” (czyli m.in. społeczne) ma marginalne znaczenie – zwykle poniżej kilku procent.

To pokazuje, że realny wpływ na podaż mieszkań w Polsce mają przede wszystkim deweloperzy oraz inwestorzy indywidualni, a nie programy publiczne.

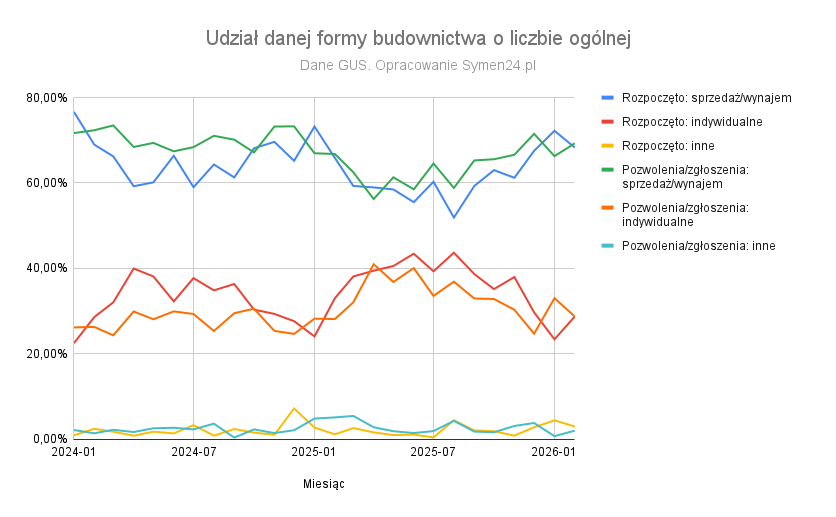

3. Pozwolenia i zgłoszenia rozpoczętych budów mieszkań

Dane dotyczące pozwoleń i zgłoszeń pokazują wyraźną zmienność aktywności inwestycyjnej w latach 2024–2026, ale bez jednoznacznego trendu wzrostowego.

Po silniejszych miesiącach pojawiają się spadki, co sugeruje niepewność inwestorów i brak stabilnego impulsu do zwiększania podaży mieszkań. Widoczny jest również lekki trend spadkowy w dłuższym horyzoncie, szczególnie w segmencie deweloperskim.

To ważny sygnał dla rynku – liczba wydawanych pozwoleń jest jednym z kluczowych wskaźników przyszłej podaży mieszkań, a jej stagnacja może oznaczać ograniczoną liczbę nowych inwestycji w kolejnych latach.

4. Budownictwo „społeczne”

Liczba mieszkań realizowanych w ramach budownictwa „społecznego” (kategoria „inne”) pozostaje bardzo niska w porównaniu z całym rynkiem.

Choć w danych pojawiają się pojedyncze miesiące z wyższą aktywnością, to nie tworzą one trwałego trendu. W praktyce oznacza to, że mimo zapowiedzi i dyskusji o zwiększeniu roli budownictwa społecznego, jego realny wpływ na rynek mieszkań w Polsce nadal jest marginalny.

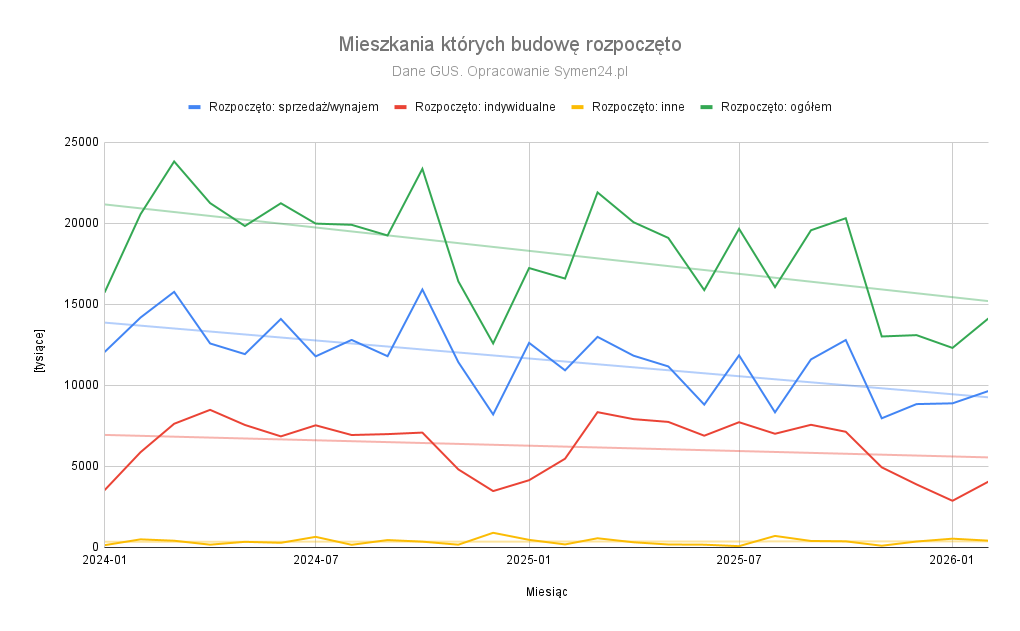

5. Mieszkania, których budowę rozpoczęto

Liczba mieszkań, których budowę rozpoczęto, pokazuje wyraźne osłabienie rynku w porównaniu z wcześniejszymi okresami. Widać zarówno duże wahania miesięczne, jak i delikatny trend spadkowy.

Największy wpływ na te dane ma segment deweloperski (sprzedaż i wynajem), który odpowiada za większość nowych inwestycji. Budownictwo indywidualne również wykazuje zmienność, natomiast segment „inny” pozostaje marginalny.

Spadek liczby rozpoczynanych budów jest jednym z najważniejszych sygnałów dla przyszłości rynku – oznacza bowiem potencjalnie mniejszą podaż mieszkań w kolejnych latach, co może wpływać na utrzymanie presji cenowej.

Co dalej z cenami mieszkań w Polsce? Kluczowe czynniki na 2026 rok

Dane dotyczące budownictwa mieszkaniowego w Polsce pokazują jedno: rynek nie znajduje się dziś w stanie równowagi. Z jednej strony widzimy ograniczoną aktywność inwestycyjną i wahania liczby rozpoczynanych budów, z drugiej – brak realnej alternatywy dla rynku deweloperskiego w postaci budownictwa społecznego.

To oznacza, że przyszłość cen mieszkań w 2026 roku będzie zależała nie od jednego czynnika, ale od kilku równoległych procesów, które mogą działać jednocześnie – i często w przeciwnych kierunkach.

W tym kontekście szczególnie istotne są cztery zjawiska, które mogą najmocniej wpłynąć na rynek nieruchomości w Polsce.

1. Drożyzna i presja kosztowa

Rosnące koszty energii, materiałów budowlanych oraz pracy – wzmacniane przez sytuację geopolityczną (m.in. skutki konfliktów na świecie) – powodują, że budowa mieszkań staje się coraz droższa. To przekłada się bezpośrednio na ceny ofertowe nowych mieszkań i ogranicza przestrzeń do ich spadków.

2. Zastój na budowach po 2024 roku

Widoczny w danych spadek liczby rozpoczynanych inwestycji w 2024 roku nie pozostaje bez konsekwencji. Mniejsza liczba nowych projektów oznacza w przyszłości mniejszą podaż mieszkań, co może prowadzić do utrzymania presji cenowej, nawet przy słabszym popycie.

3. ETS2 i wpływ regulacji na rynek nieruchomości

Wprowadzenie systemu ETS2 może istotnie zwiększyć koszty związane z budownictwem i użytkowaniem nieruchomości. Wyższe koszty energii i konieczność dostosowań technologicznych będą wpływać zarówno na deweloperów, jak i na właścicieli mieszkań, co w dłuższym terminie może podbijać ceny i czynsze.

4. Tani kredyt mieszkaniowy – nowy impuls popytowy?

Pomysły taniego kredytu mieszkaniowego na poziomie Unii Europejskiej mogą ponownie zwiększyć dostępność finansowania dla kupujących. Historia pokazuje jednak, że tego typu programy często prowadzą do wzrostu cen mieszkań, ponieważ zwiększają popyt szybciej niż podaż jest w stanie na niego odpowiedzieć.

Rynek mieszkań 2026 – między stagnacją a presją wzrostową

Połączenie tych czterech czynników tworzy bardzo specyficzne środowisko dla rynku nieruchomości. Z jednej strony mamy ograniczoną podaż wynikającą ze spowolnienia budów, z drugiej – potencjalne impulsy popytowe i rosnące koszty.

Dlatego scenariusz na 2026 rok nie jest prosty. Rynek mieszkań w Polsce może jednocześnie doświadczać:

- okresów stagnacji i niższej aktywności transakcyjnej,

- utrzymującej się presji na ceny wynikającej z ograniczonej podaży,

- oraz lokalnych wzrostów cen tam, gdzie popyt zostanie dodatkowo pobudzony (np. przez kredyty).

Jedno wydaje się jednak pewne: bez istotnego zwiększenia skali budownictwa (zarówno deweloperskiego, jak i społecznego) trudno będzie mówić o trwałym spadku cen mieszkań w Polsce.

Podsumowanie dla kupujących, inwestorów i pośredników

Jeżeli patrzymy na rynek nieruchomości w Polsce przez pryzmat danych GUS i realnych procesów zachodzących na budowach, to kluczowe wnioski są następujące:

- podaż mieszkań pozostaje ograniczona,

- budownictwo społeczne nie pełni istotnej roli stabilizującej rynek,

- koszty budowy i regulacje mogą dalej rosnąć,

- a ewentualne programy kredytowe mogą ponownie napędzać ceny.

Dla kupujących oznacza to konieczność ostrożnego podejścia do decyzji i analizy rynku lokalnego.

Dla inwestorów – większe znaczenie selekcji projektów i lokalizacji.

Dla pośredników – rosnącą rolę w interpretacji danych i prowadzeniu klientów przez coraz bardziej złożony rynek.