Bezrobocie ↑ Budownictwo ↓ Imigranci ↑ Co dalej z nieruchomościami?

Rynek pracy (zatrudnienie i bezrobocie)

Schładzanie popytu na pracę trwa; firmy ostrożniejsze w zatrudnianiu.

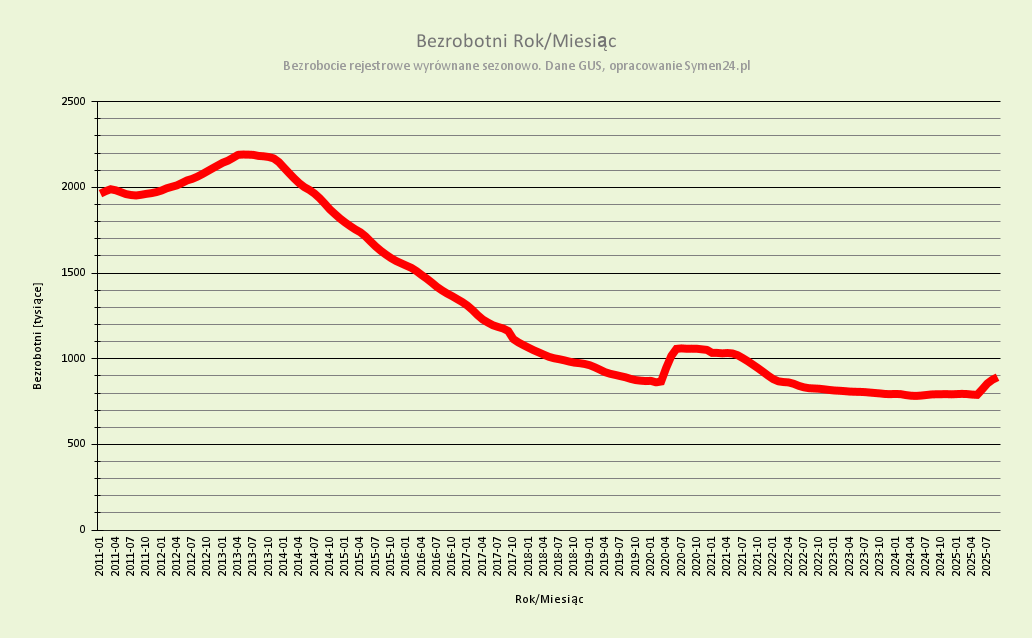

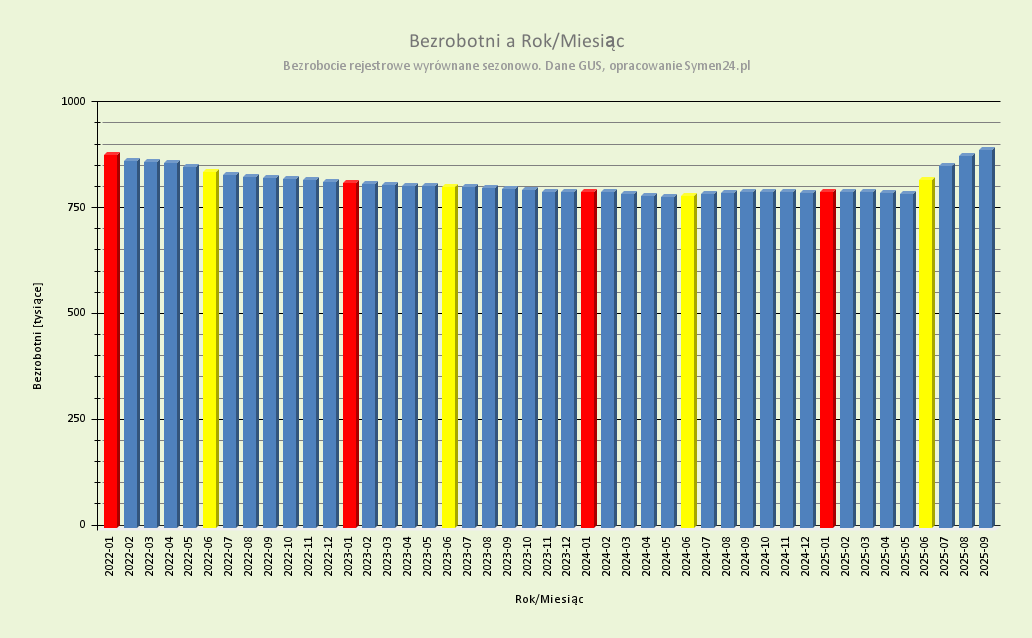

Bezrobocie rejestrowane: po dołku wyraźny wzrost w 2025 r. (w okolice ~0,88–0,90 mln); na wykresie długim widać, że wciąż jesteśmy niżej niż w latach 2013–2020, ale trend się odwrócił.

Jeśli chcesz nie tylko czytać o rynku, ale też zdobyć praktyczne umiejętności – zobacz nasze kursy online. Wybrałem dla Ciebie 3 szkolenia, które szczególnie pomogą w pracy agenta i inwestora.

Pakiet 3 kursów o obrocie działkami budowlanymi – online

Procedura podziału działek budowlanych (krok po kroku) – kurs online

Jak uzyskać decyzję o warunkach zabudowy – kurs online

Średnie zatrudnienie w sektorze przedsiębiorstw: trend spadkowy od 2023 r., we wrześniu 2025 w okolicach 6,3 mln etatów (zjeżdża stopniowo).

Cudzoziemcy pracujący w Polsce

Liczba pracujących cudzoziemców rośnie (ok. 1,05–1,07 mln na wykresie) i dywersyfikuje się:

- Udział obywateli Ukrainy spadł z ~71% do ~67%,

- Białoruś rośnie do ~22%,

- „Inni” (m.in. Gruzja, Indie, Mołdawia, Filipiny) rosną do ~15%.

- Więcej wyjaśnień w filmie (szczególnie o wpływie zmian w strukturze cudzoziemców pracujących w Polsce na rynek nieruchomości).

Wniosek: nawet przy rosnącym bezrobociu krajowym część branż nadal potrzebuje pracowników z zagranicy (luki kompetencyjne/lokalizacyjne, praca zmianowa, sezonowość, niższe koszty zatrudnienia). To nie jest prosta „zamiana miejsc” – to różne segmenty popytu na pracę.

Koniunktura w firmach (GUS – klimat koniunktury)

- Przetwórstwo: –8,0, Budownictwo: –7,3 → wyraźnie pesymistyczne poziomy (popyt, koszty, niepewność).

- Transport i magazynowanie: –2,3, Zakwaterowanie i gastronomia: –1,2, Handel detaliczny: –1,6, Hurt: –0,8 → okolice lekkiego minusa/neutralu (raczej „ledwo na plusie” w aktywności).

- Informacja i komunikacja: +10,6 → jedyny sektor z mocno pozytywną oceną (popyt na usługi cyfrowe/IT, projekty transformacyjne).

Wniosek: gospodarka „dwutorowa”: dobra/materialne branże słabsze, cyfrowe/usługowe – odporne.

Nastroje konsumentów wg GUS (BWUK/WWUK)

BWUK (bieżący): w październiku pogorszenie miesiąc do miesiąca — najsilniej spadły oceny obecnej i przyszłej sytuacji gospodarczej kraju (-4,9 p.p. i -4,6 p.p.). Słabsze są też oceny finansów domowych (-2,1 p.p. i -1,7 p.p.). Jedyny plus: „ważne zakupy” lekko w górę (+0,3 p.p.).

Rok do roku BWUK nadal jest wyżej (+4,9 p.p.) — czyli w długim oglądzie wciąż lepiej niż rok temu, choć krótkoterminowo nastroje siadły.

WWUK (wyprzedzający): spadek m/m o 2,3 p.p. do ok. –6,6, a pogorszenie dotyczy wszystkich składowych (najmocniej przyszła sytuacja kraju: –4,6 p.p.; obawy o bezrobocie: –2,7 p.p.). r/r wyżej o ~5 p.p.

Wniosek: konsumenci zaczęli „łapać hamulec” na prognozach (awangarda niepokoju), co zwykle kilka miesięcy później widać w sprzedaży detalicznej i usługach.

Coś dla Patronów:

Tu znajdziesz specjalne treści przeznaczone tylko dla Patronów.

![]()